Abuso edilizio: quando è possibile pagare una sanzione pecuniaria al posto della demolizione?

Una delle domande più frequenti che si pone chi riceve un ordine di demolizione per un abuso edilizio è se sia possibile pagare una sanzione pecuniaria al posto di eseguire l’ordine demolitorio.

Diciamo subito che la demolizione costituisce la regola e la sanzione pecuniaria l’eccezione: di norma, come vedremo, non è possibile sostituire la demolizione con una sanzione pecuniaria.

In merito di abusi edilizi, si richiama una recente sentenza del Consiglio di Stato (17 febbraio 2021, n. 14) che ha ricordato come il Testo unico in materia di edilizia (DPR 380 del 2001) distingua “ai fini sanzionatori, gli interventi eseguiti in assenza di permesso di costruire, in totale difformità o con variazioni essenziali, dagli interventi eseguiti in parziale difformità dal permesso di costruire, la cui disciplina sanzionatoria è recata dall’art. 34, che contempla anche la possibilità di applicazione della sanzione pecuniaria, nel caso in cui la demolizione non possa avvenire senza pregiudizio della parte eseguita in conformità”.

L’art. 31 del Testo unico sanziona gli abusi più gravi, cioè quelli realizzati in assenza di permesso, in totale difformità o con variazioni essenziali.

L’assenza di permesso consiste nella sua mancanza oggettiva che si ha non solo quando il permesso non sia mai stato rilasciato ma anche quando, pur rilasciato, sia privo (o sia divenuto privo) di effetti giuridici.

Ai sensi del comma 1 sono interventi eseguiti in totale difformità dal permesso di costruire quelli che comportano la realizzazione di un organismo edilizio integralmente diverso per caratteristiche tipologiche, planovolumetriche o di utilizzazione da quello oggetto del permesso stesso, ovvero l’esecuzione di volumi edilizi oltre i limiti indicati nel progetto e tali da costituire un organismo edilizio o parte di esso con specifica rilevanza ed autonomamente utilizzabile.

L’intervento è realizzato con variazioni essenziali rispetto al progetto approvato quando ricorrano uno o più delle seguenti condizioni stabilite dall’art. 32:

a) mutamento della destinazione d’uso che implichi variazione degli standards urbanistici; b) aumento consistente della cubatura o della superficie di solaio da valutare in relazione al progetto approvato;

c) modifiche sostanziali di parametri urbanistico-edilizi del progetto approvato ovvero della localizzazione dell’edificio sull’area di pertinenza;

d) mutamento delle caratteristiche dell’intervento edilizio assentito;

e) violazione delle norme vigenti in materia di edilizia antisismica, quando non attenga a fatti procedurali.

Orbene, nei casi di intervento edilizio realizzato in assenza, totale difformità o con variazioni essenziali la sanzione è quella della demolizione che non è possibile sostituire con una sanzione pecuniaria.

Quest’ultima sanzione è prevista dall’art. 34 Testo unico che disciplina l’ipotesi residuale di intervento edilizio realizzato in parziale difformità.

sanzione pecuniaria al posto della demolizione: quando è possibile?

A dire il vero, anche per gli interventi eseguiti in parziale difformità la regola generale è quella della demolizione. Nell’art. 34 viene, tuttavia, previsto che qualora la demolizione non possa avvenire senza pregiudizio della parte eseguita in conformità, il responsabile dell’ufficio tecnico comunale applichi una sanzione pecuniaria al posto della demolizione stessa.

Va notato come, per costante giurisprudenza richiamata anche dalla sentenza del Consiglio di Stato che abbiamo più sopra citato, la possibilità di sostituire la sanzione demolitoria con quella pecuniaria “deve essere valutata dall’Amministrazione competente nella fase esecutiva del procedimento, successiva ed autonoma rispetto all’ordine di demolizione; fase esecutiva, nella quale le parti possono dedurre in ordine alla situazione di pericolo di stabilità del fabbricato, presupposto per l’applicazione della sanzione pecuniaria in luogo di quella demolitoria, con la conseguenza che tale valutazione non rileva ai fini della legittimità del provvedimento di demolizione”.

In sostanza, anche nel caso di intervento realizzato in parziale difformità, l’autorità amministrativa ordinerà sempre la demolizione dell’abuso; spetterà al destinatario dell’ordine, dimostrare (attraverso un’idonea perizia) che l’esecuzione dell’ordine demolitorio comporta il pregiudizio della parte conforme al titolo edilizio

La citata sentenza del Consiglio di Stato ricorda, infatti, che “non compete all’Amministrazione procedente di dover valutare, prima dell’emissione dell’ordine di demolizione dell’abuso, se essa possa essere applicata, piuttosto incombendo sul privato interessato la dimostrazione, in modo rigoroso e nella fase esecutiva, della obiettiva impossibilità di ottemperare all’ordine stesso senza pregiudizio per la parte conforme“

Solo quando il destinatario dell’ordine demolitorio riesca a dimostrare “in modo rigoroso” che l’esecuzione della demolizione non possa avvenire senza pregiudizio della parte conforme, sarà pertanto possibile sostituire l’ordine di demolizione con una sanzione pecuniaria.

Per una consulenza da parte degli Avvocati Berto in materia di

E’ possibile ottenere il superbonus 110% in caso di piccole difformità?

Uno dei temi più dibattuti in materia di super bonus 110% è quello relativo alla conformità urbanistica dell’immobile oggetto di intervento.

In proposito, l’art. 49 del Testo unico in materia di edilizia stabilisce che “fatte salve le sanzioni di cui al presente titolo, gli interventi abusivi realizzati in assenza di titolo o in contrasto con lo stesso, ovvero sulla base di un titolo successivamente annullato, non beneficiano delle agevolazioni fiscali previste dalle norme vigenti, né di contributi o altre provvidenze dello Stato o di enti pubblici”.

Non è dunque possibile chiedere il beneficio fiscale di cui al superbonus qualora l’immobile sia stato realizzato in assenza di titolo edilizio o in contrasto con lo stesso (in difformità rispetto al titolo) e qualora si sia comunque goduto delle agevolazioni fiscali, le stesse possono essere revocate o dichiarate decadute.

Non tutte le difformità edilizie sono però rilevanti.

L’art-. 49 prosegue, infatti, affermando che “il contrasto deve riguardare violazioni di altezza, distacchi, cubatura o superficie coperta che eccedano per singola unità immobiliare il due per cento delle misure prescritte, ovvero il mancato rispetto delle destinazioni e degli allineamenti indicati nel programma di fabbricazione, nel piano regolatore generale e nei piani particolareggiati di esecuzione”.

Se, dunque, vi sono difformità (come, ad esempio delle opere interne) che non consistono in violazioni di altezza, distacchi (distanze tra edifici), cubatura o superficie coperta , è possibile usufruire dei benefici fiscali.

Sempre l’articolo 49, come abbiamo sopra visto, stabilisce che il contrasto deve comunque eccedere “il due per cento delle misure prescritte”: così come prevede l’art. 34 bis del Testo unico dedicato alle “tolleranze costruttive”.

Quest’ultimo articolo è stato recentemente introdotto dalla legge 120 del 2020 proprio per facilitare l’accesso al super bonus e stabilisce che “il mancato rispetto dell’altezza, dei distacchi, della cubatura, della superficie coperta e di ogni altro parametro delle singole unità immobiliari non costituisce violazione edilizia se contenuto entro il limite del 2 per cento delle misure previste nel titolo abilitativo”

Il secondo comma dell’art. 34 bis stabilisce poi che sono “tolleranze esecutive le irregolarità geometriche e le modifiche alle finiture degli edifici di minima entità, nonché la diversa collocazione di impianti e opere interne, eseguite durante i lavori per l’attuazione di titoli abilitativi edilizi, a condizione che non comportino violazione della disciplina urbanistica ed edilizia e non pregiudichino l’agibilità dell’immobile”.

Tali difformità riguardano, ad esempio, gli angoli non perfettamente in squadra o le murature non perfettamente allineate, le aperture interne non corrispondenti al progetto depositato .

Da sottolineare che le tolleranze (sia quelle relative ai parametri che quelle relative alle irregolarità esecutive), se realizzate nel corso di precedenti interventi edilizi, ai sensi del terzo comma dell’art. 34, “non costituendo violazioni edilizie, sono dichiarate dal tecnico abilitato, ai fini dell’attestazione dello stato legittimo degli immobili, nella modulistica relativa a nuove istanze, comunicazioni e segnalazioni edilizie ovvero, con apposita dichiarazione asseverata allegata agli atti aventi per oggetto trasferimento o costituzione, ovvero scioglimento della comunione, di diritti reali”.

E’ possibile ottenere il superbonus 110% in caso di piccole difformità

Lo stato legittimo dell’immobile

Dalla lettura delle disposizioni che sono state sopra richiamate, emerge che un immobile per godere delle agevolazioni fiscali deve, salve le tolleranze costruttive, essere conforme al titolo edilizio che ne ha consentito la realizzazione. Si parla di conformità allo “stato legittimo dell’immobile”.

Il DL semplificazioni ha aggiunto all’art. 9Bis del Testo unico edilizia il comma 1 bis che contiene la definizione di “stato legittimo dell’immobile o dell’unità immobiliare”.

Lo stato legittimo secondo tale disposizione è “quello stabilito dal titolo abilitativo che ne ha previsto la costruzione o che ne ha legittimato la stessa e da quello che ha disciplinato l’ultimo intervento edilizio che ha interessato l’intero immobile o unità immobiliare, integrati con gli eventuali titoli successivi che hanno abilitato interventi parziali”.

L’art. 9 bis si occupa anche degli immobili che sono stati realizzati in “un’epoca nella quale non era obbligatorio acquisire il titolo abilitativo edilizio” (si parla di immobili realizzati prima del 1967 dato che l’obbligo generalizzato di ottenere preventivamente la concessione edilizia è stato introdotto dalla Legge 6 agosto 1967 n. 365.

In tal caso, “lo stato legittimo è quello desumibile dalle informazioni catastali di primo impianto ovvero da altri documenti probanti, quali le riprese fotografiche, gli estratti cartografici, i documenti d’archivio, o altro atto, pubblico o privato, di cui sia dimostrata la provenienza, e dal titolo abilitativo che ha disciplinato l’ultimo intervento edilizio che ha interessato l’intero immobile o unità immobiliare, integrati con gli eventuali titoli successivi che hanno abilitato interventi parziali. Le disposizioni di cui al secondo periodo si applicano altresì nei casi in cui sussista un principio di prova del titolo abilitativo del quale, tuttavia, non sia disponibile copia”.

Sulla base di tali documentazioni, il tecnico può ora rilasciare l’attestazione di stato legittimo (previsto dall’art. 34 bis che abbiamo più sopra visto).

Per quel che concerne il superbonus va precisato che non è obbligatorio allegare il suddetto certificato, il quale può comunque essere utile in diverse circostanze.

Infatti, il certificato anche se non sostituisce il titolo abilitativo, può comunque attestare che nella costruzione del fabbricato sono state osservate le prescrizioni previste dai titoli abilitativi (o, in assenza di titolo, in conformità alla normativa urbanistica) e che sono presenti eventualmente delle “tolleranze esecutive” che non costituiscono violazioni urbanistiche.

non è pregiudicato il superbonus 110% in caso di piccole difformità

La conformità urbanistica nei condomini

Una delle questioni più dibattute che sono sorte a seguito dell’entrata in vigore delle agevolazioni fiscali prevista dalla normativa sul superbonus era quella relativa alla conformità urbanistica dei condomini.

In particolare, si discuteva se fosse sufficiente la conformità urbanistica delle sole parti comuni di un condominio o se fosse necessario che vi fosse conformità urbanistica anche delle singole unità immobiliari.

Il problema era di non poco conto dato che, se si riteneva necessaria anche la conformità delle singole unità, la presenza di una difformità rilevante avrebbe potuto compromettere i benefici di tutto il condominio.

La questione è stata recentemente chiarita e risolta dal cosiddetto Decreto Agosto 10 n. 104/2020 che ha introdotto un’importante disposizione: il comma 13-ter dell’art. 119 D.L. n. 34/2020 .

Tale disposizione stabilisce che Al fine di semplificare la presentazione dei titoli abitativi relativi agli interventi sulle parti comuni che beneficiano degli incentivi disciplinati dal presente articolo, le asseverazioni dei tecnici abilitati in merito allo stato legittimo degli immobili plurifamiliari, di cui all’articolo 9 -bis del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, e i relativi accertamenti dello sportello unico per l’edilizia sono riferiti esclusivamente alle parti comuni degli edifici interessati dai medesimi interventi».

Per una consulenza da parte degli avvocati Berto in materia di

ottenere il superbonus 110% in caso di piccole difformità

Richiesta di rinnovo permesso di soggiorno presentata in ritardo: cosa succede?

Può capitare che ci si dimentichi di rinnovare il permesso di soggiorno e ci si presenti poi in Questura oltre il termine stabilito dalla legge.

In proposito, ricordiamo che la domanda di rinnovo va presentata in linea generale almeno 60 giorni prima della data di scadenza (così l’art. 5 del Decreto Legislativo n. 286 del 1998).

Ma cosa accade se la domanda viene presentata in ritardo?

Alcune Questure considerano tassativo il termine e rigettano la domanda di rinnovo.

Il giudice, però, in molte sentenze ha chiarito che il termine di 60 giorni non è un termine obbligatorio (perentorio) ma solo “sollecitatorio” dato che ha la finalità di consentire il tempestivo disbrigo della relativa procedura ed evitare che lo straniero si possa trovare in situazione di irregolarità.

In sostanza, poiché ci vuole un po’ di tempo perché la Questura rilasci il rinnovo, la Legge ha previsto il termine di 60 giorni per fare in modo che, alla scadenza del permesso, si sia già provveduto sul suo rinnovo.

Richiesta di rinnovo permesso di soggiorno presentata in ritardo

Se, dunque, il permesso di soggiorno scade, senza che si sia richiesto il rinnovo, ci si troverà in una situazione di irregolarità (permesso scaduto), ma si potrà sempre presentare la richiesta di rinnovazione, anche oltre il termine previsto dalla legge.

Da sottolineare, però, che qualora venisse accertata la mancanza del permesso di soggiorno perché scaduto e non rinnovato, potrebbe scattare l’espulsione automatica.

Secondo la Corte di Cassazione, infatti, il provvedimento di espulsione dello straniero è obbligatorio e a carattere vincolato, sicché il giudice ordinario è tenuto unicamente a controllare, al momento dell’espulsione, l’assenza del permesso di soggiorno perché non richiesto (in assenza di cause di giustificazione), revocato, annullato ovvero negato.

Va, infine, sottolineato che, in caso di rigetto della richiesta di nuovo permesso di soggiorno o di un suo rinnovo, il giudice competente a pronunciarsi è il Tribunale amministrativo Regionale.

Per una consulenza da parte degli Avvocati Berto in materia di

Richiesta di rinnovo permesso di soggiorno presentata in ritardo

Differenze tra ristrutturazione e nuova costruzione: facciamo il punto

E’ ormai sottile la distinzione tra l’intervento di ristrutturazione e quello di nuova costruzione.

L’art. 10, comma 1, lettera c) del DPR 380/2001 qualifica, infatti, nell’ambito della ristrutturazione edilizia anche le attività volte a realizzare un organismo edilizio in tutto o in parte diverso dal precedente, implicanti modifiche della volumetria complessiva, della sagoma o dei prospetti.

Il Consiglio di Stato nella recente sentenza 13.1.2021 n. 423 ha, tuttavia, osservato che “occorre conservare sempre una identificabile linea distintiva tra le nozioni di ristrutturazione edilizia e di nuova costruzione, potendo configurarsi la prima solo quando le modifiche volumetriche e di sagoma siano di portata limitata e comunque riconducibili all’organismo preesistente” .

Secondo il giudice amministrativo, “quando un manufatto viene stravolto nelle sue caratteristiche essenziali, così come autorizzate, l’intervento è da qualificare non di “ristrutturazione” bensì di “nuova costruzione“.

Differenze tra ristrutturazione e nuova costruzione

Il Consiglio di Stato, nella sentenza in esame precisa che per “nuova costruzione” si intende “qualsiasi intervento che consista in una trasformazione urbanistica ed edilizia del territorio, attuata attraverso opere di rimodellamento della morfologia del terreno, ovvero costruzioni lato sensu intese, che, indipendentemente dai materiali utilizzati e dal grado di amovibilità, presentino un simultaneo carattere di stabilità fisica e di permanenza temporale, dovendosi con ciò intendere qualunque manufatto che sia fisicamente ancorato al suolo (il cui tratto distintivo e qualificante viene, dunque, assunto nell’irreversibilità spazio-temporale dell’intervento) che possono sostanziarsi o nella costruzione di manufatti edilizi fuori terra o interrati o nell’ampliamento di quelli esistenti all’esterno della sagoma stabilita”

Il Giudice, nella sentenza in commento, giunge ad affermare che “nella nozione di nuova costruzione possono rientrare anche gli interventi di ristrutturazione qualora, in considerazione dell’entità delle modifiche apportate al volume e alla collocazione dell’immobile, possa parlarsi di una modifica radicale dello stesso, con la conseguenza che l’opera realizzata nel suo complesso sia oggettivamente diversa da quella preesistente”.

Secondo il Consiglio di Stato, “la ristrutturazione edilizia sussiste solo quando viene modificato un immobile già esistente nel rispetto delle caratteristiche fondamentali dello stesso, mentre laddove esso sia stato totalmente trasformato, con conseguente creazione non solo di un apprezzabile aumento volumetrico (in rapporto al volume complessivo dell’intero fabbricato), ma anche di un disegno sagomale con connotati alquanto diversi da quelli della struttura originaria (allungamento delle falde del tetto, perdita degli originari abbaini, sopraelevazione della cassa scale, etc.), l’intervento rientra nella nozione di nuova costruzione”.

Per una consulenza da parte degli Avvocati Berto in materia di

differenze tra ristrutturazione e nuova costruzione?

Abuso edilizio commesso dal precedente proprietario: è responsabile anche quello nuovo, incolpevole?

Capita di frequente che vengano accertati abusi edilizi dopo molto tempo dalla loro realizzazione e che il proprietario dell’immobile non sia più colui che ha materialmente commesso l’illecito.

In tal caso, può essere sanzionato il proprietario “incolpevole”?

Secondo la consolidata giurisprudenza amministrativa (si veda, ad esempio, la sentenza del Consiglio di Stato, 23.12.2020, n 8283) “il presupposto per l’adozione di un’ordinanza di ripristino è non già l’accertamento di responsabilità nella commissione dell’illecito, ma l’esistenza d’una situazione dei luoghi contrastante con quella prevista nella strumentazione urbanistico-edilizia, per cui è inciso anche il proprietario non responsabile e colui che v’è succeduto a qualunque titolo”.

Osserva il Consiglio di Stato nella sopra citata sentenza che “la repressione degli abusi edilizi può esser disposta in qualsiasi momento, trattandosi di misure a carattere reale (piuttosto che di vere e proprie sanzioni) che colpiscono illeciti permanenti, ossia di misure oggettive in rapporto alle quali non può neppure esser invocato utilmente il principio d’estraneità dei proprietari all’effettuazione dell’abuso e, al più, l’eventuale estraneità assume rilievo sotto altri profili, non inficianti la legittimità dell’ordine di demolizione/rispristino”;

Gli “altri profili” cui fa riferimento il Consiglio di Stato sono fondamentalmente quelli relativi all’aspetto penale, dove in tal caso, va accertata la responsabilità effettiva.

Abuso edilizio commesso da precedente proprietario

In sostanza, secondo il giudice amministrativo, è legittimo l’ordine di demolizione irrogato all’attuale proprietario dato che “in materia di abusi edilizi la mancata individuazione del responsabile materiale non esclude che l’ordine di demolizione possa essere comunque rivolto al proprietario stesso giacché questi, anche se estraneo all’abuso, rimane comunque il destinatario finale degli effetti del provvedimento, il cui contenuto dispositivo è, per l’appunto, la demolizione di un bene su cui egli vanta il proprio diritto“.

In tal caso, osserva il giudice amministrativo, “la demolizione di un’opera abusiva è ingiunta al proprietario attuale non a titolo di responsabilità effettiva o presunta nella commissione dell’illecito edilizio, ma in ragione del suo rapporto materiale con la cosa che lo rende, per il legislatore, destinatario passivo dell’ordine demolitorio/ripristinato”

Osserva, infine, il Consiglio di Stato che la Pubblica Amministrazione non deve necessariamente notificare “l’ordinanza di demolizione/rispristino al responsabile dell’abuso, essendo nei rapporti esterni con la pubblica amministrazione i proprietari attuali i diretti legittimati passivi delle misure reali di rispristino ed essendo l’amministrazione libera di adottare tali misure direttamente ed esclusivamente nei loro confronti”;

Per una consulenza da parte degli Avvocati Berto in materia di

Abuso edilizio commesso da precedente proprietario

L’art. 32 del Decreto del Presidente della Repubblica n.327 del 2001 (Testo unico in materia di espropri) stabilisce che “… l’indennità di espropriazione è determinata sulla base delle caratteristiche del bene al momento dell’accordo di cessione o alla data di emanazione del decreto di esproprio” .

Operazione preliminare è quindi quella di accertare “le caratteristiche del bene” soggetto ad esproprio.

Il Testo unico in materia di espropri prevede tre diverse fattispecie:

a) AREE EDIFICABILI (art.37 comma 1 del D.P.R. 327 /01)

b) AREE LEGITTIMAMENTE EDIFICATE (art.38 del D.P.R. 327/01)

Sia per le aree edificabili che per quelle già edificate l ‘indennità è determinata nella misura pari al valore venale.

Al fine di stabilire se un’area sia o meno da considerare edificabile, l’art. 37, comma 3 del DPR 327/01 prevede che “… si considerano le possibilità legali ed effettive di edificazione esistenti al momento dell’emanazione del decreto di esproprio o dell’accordo di cessione. In ogni caso si esclude il rilievo di costruzioni realizzate abusivamente”.

In base al comma 4, “…non sussistono le possibilità legali di edificazione quando l’area è sottoposta ad un vincolo di inedificabilità assoluta in base alla normativa statale o regionale o alle previsioni di qualsiasi atto di programmazione o di pianificazione del territorio… ovvero in base a un qualsiasi altro piano o provvedimento che abbia escluso il rilascio di atti, comunque denominati, abilitativi della realizzazione di edifici o manufatti di natura privata“.

c) AREE NON EDIFICABILI

Il Testo unico in materia di espropri, inizialmente, prevedeva che la determinazione dell’indennità da corrispondere nel caso di aree non edificabili (agricole) fosse basata su rigidi criteri tabellari legati al Valore Agricolo Medio (VAM). Il valore del terreno espropriato dipendeva quindi dalla coltura praticata al momento dell’esproprio e non al valore intrinseco del terreno, corrispondendo il valore del terreno al tipo di coltura in atto, in quel momento, nell’area da espropriare.

Con la sentenza n.181/2011 la Corte Costituzionale ha dichiarato incostituzionali i commi 2 e 3 dell’art. 40 del DPR 327/2001 che appunto prevedevano l’impiego del VAM per la determinazione dell’indennità di esproprio, ed ha quindi riagganciato il valore del terreno espropriato al valore venale del terreno; In particolare, la Corte ha sancito che “occorre fare riferimento, per la determinazione dell’indennizzo, al valore del bene in relazione alle sue caratteristiche essenziali, fatte palesi dalla potenziale utilizzazione economica di esso, secondo legge“

Attualmente si applica il VAM solo per determinare l’indennità aggiuntiva prevista dall’art 40 comma 4 del T.U. espropri.

Tale disposizione stabilisce che “al proprietario coltivatore diretto o imprenditore agricolo a titolo principale spetta un’indennità aggiuntiva, determinata in misura pari al valore agricolo medio corrispondente al tipo di coltura effettivamente praticata”.

ESPROPRIAZIONE PARZIALE

Le cose si complicano quando bisogna determinare l’indennità nel caso dell’espropriazione parziale di un bene unitario, che si verifica quando il procedimento espropriativo non interessa l’intera proprietà ma soltanto una sua parte.

In tal caso, l’art. 33 del Testo unico stabilisce che “nel caso di esproprio parziale di un bene unitario, il valore della parte espropriata è determinato tenendo conto della relativa diminuzione di valore”.

In sostanza, si applica il criterio differenziale in base al quale l’indennità si ricava dalla differenza tra il giusto prezzo che l’immobile avrebbe avuto prima dell’espropriazione ed il giusto prezzo della parte residua dopo l’espropriazione stessa, in modo da ristorare l’intera diminuzione patrimoniale, ivi compresa la perdita di valore della porzione residua (non espropriata).

Secondo la giurisprudenza, perché si possa applicare questo criterio devono ricorrere le seguenti condizioni:

– la parte residua del fondo deve essere intimamente collegata con quella espropriata da un vincolo strumentale ed obiettivo, tale da conferire all’intero immobile il carattere di un’unità economica e funzionale;

– il distacco di una parte del fondo deve influire oggettivamente (con esclusione, dunque, di ogni valutazione soggettiva), in modo negativo sulla parte residua.

TAV: COME SI CALCOLA L’INDENNITA’ DI ESPROPRIO

Tali condizioni sono chiaramente esplicitate nella sentenza della Corte di Cassazione n. 9567 del 2018 secondo cui “il meccanismo di calcolo differenziale di cui all’art. 33 presuppone un collegamento tra parte residua e parte espropriata, tale da conferire all’intero immobile il carattere di un’unità economica e funzionale, cosicchè il distacco della porzione espropriata abbia influito, oggettivamente in modo negativo sulla quella residua. L’intera diminuzione patrimoniale subita dal soggetto passivo per effetto del provvedimento ablativo, deve, infatti, esser ristorata mediante l’indennità, che, com’è noto, deve coprire ogni pregiudizio, diretto ed indiretto, conseguente all’esproprio, tra i quali vi è certamente quello derivante dalla perdita di accesso in zone rimaste intercluse a seguito della realizzazione dell’opera pubblica”.

In definitiva, la determinazione dell’indennità di esproprio di un bene unitario o di parte di esso, sia esso edificabile o non edificabile, è ormai sempre calcolata in base al valore venale del bene al momento dell’esproprio.

Per una consulenza da parte degli Avvocati Berto in materia di

La vicenda ha inizio nel dicembre 2017 quando i genitori di un bambino con disabilità (in particolare si parla di disturbo da deficit dell’attenzione e iperattività, disturbo del linguaggio e livello cognitivo borderline), decidono di presentare domanda di pre-iscrizione alla prima elementare presso lo stesso istituto della scuola materna proprio per garantire al piccolo la possibilità di un percorso continuo e integrato tra la scuola d’infanzia e la scuola primaria.

A dicembre dello stesso anno ai genitori viene comunicato che l’iscrizione non poteva essere accolta.

Secondo la cooperativa sociale che gestiva la scuola paritaria (con classi della scuola d’infanzia e della primaria), non era possibile “accogliere più di un alunno disabile per ciascuna sezione” di prima elementare, in ragione “delle difficoltà dei minori accertate in sede di pre-iscrizione”.

Circostanza che, sempre a detta della cooperativa, avrebbe “messo a rischio la garanzia di un percorso formativo efficace per tutti gli alunni”.

La famiglia si è trovata quindi costretta ad iscrivere il bambino presso altra scuola, fatto che ha determinato, come è ovvio, grave disagio al piccolo che si è trovato costretto a ricostruire il rapporto relazionale con nuovi compagni.

Disagio patito anche dai genitori che, per far fronte alle difficoltà del figlio, hanno dovuto nei primi tempi assentarsi con frequenza dal lavoro, andando incontro ad un’inevitabile contrazione di reddito.

La famiglia ha quindi deciso di presentare ricorso in Tribunale al fine di vedere accertata la condotta discriminatoria della scuola per aver precluso al figlio la possibilità di iscriversi alla scuola primaria.

nella stessa classe possono esserci più alunni con disabilità?

Il Tribunale, con l’ordinanza del 20.02.2020, ha in primo luogo chiarito che l’obbligo di accoglienza degli studenti con disabilità nelle scuole statali (e in quelle paritarie) non è soggetto ad alcun limite numerico rigidamente prestabilito.

Se è vero che di norma le classi che accolgono alunni con disabilità sono costituite – di norma – da un numero di non più di 20 alunni, è anche vero che tale previsione non impedisce l’inserimento di più alunni disabili nella stessa classe, né preclude il superamento del limite di 20 (cfr. art. 5 del D.P.R. 81/09).

Del resto, la stessa scuola ha dichiarato di aver composto classi anche di 26 alunni ospitanti alunni con disabilità e di aver accolto 13 bambini con disabilità certificata su 10 classi.

Perché non derogare, se di deroga si deve parlare, anche nella fattispecie in esame?

Secondo i giudici non è possibile comprendere, neanche a titolo comparativo, cosa abbia fatto prediligere come scelta quella di escludere dalla frequenza della scuola il minore che, quindi, risulta essere stato escluso, di fatto, per la sua condizione di disabilità.

Tale rifiuto all’iscrizione si prospetta pertanto come illegittimo e il Tribunale di Milano riconosce la discriminazione in quanto “il rifiuto di iscrizione risulta direttamente connesso alla condizione di disabilità del minore e dunque contraria all’obbligo di parità di trattamento degli alunni disabili e normodotati”.

Del resto la normativa nazionale e non, è chiarissima nell’affermare che l’inclusione scolastica non è soggetta a limitazioni.

Si leggano ad esempio:

“Non può essere praticata alcuna discriminazione in pregiudizio delle persone con disabilità” (Legge n. 67/2006, art. 2);

“E’ garantito il diritto all’educazione e all’istruzione della persona handicappata nelle sezioni di scuola materna, nelle classi comuni delle istituzioni scolastiche di ogni ordine e grado e nelle istituzioni universitarie” (Legge n. 104/1992, art. 12);

“Le persone con disabilità possano accedere su base di uguaglianza con gli altri, all’interno delle comunità in cui vivono, ad un’istruzione primaria di qualità e libera ed all’istruzione secondaria.” (Convenzione Onu del 13.12.2006, art. 24).

Tali normative, si noti bene, sono pienamente applicabili anche alle scuole paritarie, le quali sono tenute ad accogliere chiunque, comprese gli studenti con handicap, e sono soggette all’applicazione delle norme di legge vigenti in materia di inserimento di studenti con handicap.

Conseguentemente il Tribunale ha dichiarato che il rifiuto all’iscrizione effettuato dalla scuola fosse pienamente discriminatorio, in quanto direttamente legato alla condizione di disabilità del richiedente, comportandone un trattamento deteriore rispetto a quello riservato ai compagni “normo dotati”.

Per una consulenza da parte degli Avvocati Berto in materia di

nella stessa classe possono esserci più alunni con disabilità?

Lo studio Legale Berto presta servizi di consulenza superbonus 110% a Vicenza ed in tutto il territorio nazionale, avvalendosi anche di professionisti esterni per gli ambiti tecnici.

Ecco una guida breve sui concetti fondamentali da sapere in materia di superbonus 110%

Cos’è il superbonus 110%

Il Superbonus è un’agevolazione prevista dal Decreto Rilancio che eleva al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, per specifici interventi in ambito di efficienza energetica, di interventi antisismici, di installazione di impianti fotovoltaici o delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

In particolare, l’articolo 119 del citato Decreto Rilancio, nell’incrementare al 110 per cento l’aliquota di detrazione spettante, individua le tipologie e i requisiti tecnici degli interventi oggetto di beneficio, l’ambito soggettivo di applicazione dell’agevolazione nonché gli adempimenti da porre in essere ai fini della spettanza della stessa.

Le nuove misure si affiancano a quelle già vigenti che disciplinano le detrazioni previste per gli interventi di recupero del patrimonio edilizio, compresi quelli per la riduzione del rischio sismico (c.d. Sismabonus) e di riqualificazione energetica degli edifici (cd. Ecobonus).

Un’importante novità, introdotta dal Decreto Rilancio, è rappresentata, come vedremo meglio più avanti,dalla possibilità di optare, in luogo della fruizione diretta della detrazione, per un contributo anticipato sotto forma di sconto dal fornitore dei beni o servizi (cd. “sconto in fattura”) o, in alternativa, per la cessione del credito corrispondente alla detrazione spettante.

La normativa sul superbonus è completata dal Decreto Requisiti, che concerne l’aggiornamento dei requisiti tecnici minimi per gli interventi che accedono al beneficio delle detrazioni dal Decreto Asseverazioni relativo alla modulistica e alle modalità di trasmissione delle asseverazioni agli organi competenti.

A chi spetta il superbonus

Le agevolazioni previste dal Decreto rilancio si applicano alle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 per gli interventi effettuati:

a) dai condomini.

In proposito l’Agenzia delle Entrate ha precisato che il Superbonus non si applica agli interventi realizzati sulle parti comuni a due o più unità immobiliari distintamente accatastate di un edificio interamente posseduto da un unico proprietario o in comproprietà fra più soggetti.

b) dalle persone fisiche

sono quindi esclusi coloro che esercitano su unità immobiliari attività di impresa, arti e professioni, a meno che non si tratti di partecipazione alle spese per interventi effettuati dal condominio sulle parti comuni.

Le persone fisiche possono beneficiare del Superbonus relativamente alle spese sostenute per interventi realizzati su massimo due unità immobiliari. Tale limitazione non si applica, invece, alle spese sostenute per gli interventi effettuati sulle parti comuni dell’edificio.

Ai fini della detrazione, le persone fisiche che sostengono le spese devono possedere o detenere l’immobile oggetto dell’intervento in base ad un titolo idoneo, al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio.

In particolare, i soggetti beneficiari devono:

possedere l’immobile in qualità di proprietario, nudo proprietario o di titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie);

detenere l’immobile in base ad un contratto di locazione, anche finanziaria o di comodato, regolarmente registrato ed essere in possesso del consenso all’esecuzione dei lavori da parte del proprietario

L’Agenzia delle Entrate ha chiarito che la mancanza di un titolo di detenzione dell’immobile risultante da un atto registrato, al momento dell’inizio dei lavori o al momento del sostenimento delle spese se antecedente, preclude il diritto alla detrazione anche se si provvede alla successiva regolarizzazione.

Sono ammessi a fruire della detrazione anche i familiari del possessore o del detentore dell’immobile, (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado) nonché i conviventi di fatto ai sensi della legge n. 76 del 2016, sempreché sostengano le spese per la realizzazione dei lavori.

Per fruire del Superbonus non è necessario che i familiari abbiano sottoscritto un contratto di comodato essendo sufficiente che attestino, mediante una dichiarazione sostitutiva di atto notorio, di essere familiari conviventi.

Ha diritto alla detrazione anche il promissario acquirente dell’immobile oggetto di intervento immesso nel possesso, a condizione che sia stato stipulato un contratto preliminare di vendita dell’immobile regolarmente registrato.

c) dagli Istituti autonomi case popolari (IACP)

d) dalle cooperative di abitazione a proprietà indivisa

e) dalle Organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale

f) dalle associazioni e società sportive dilettantistiche

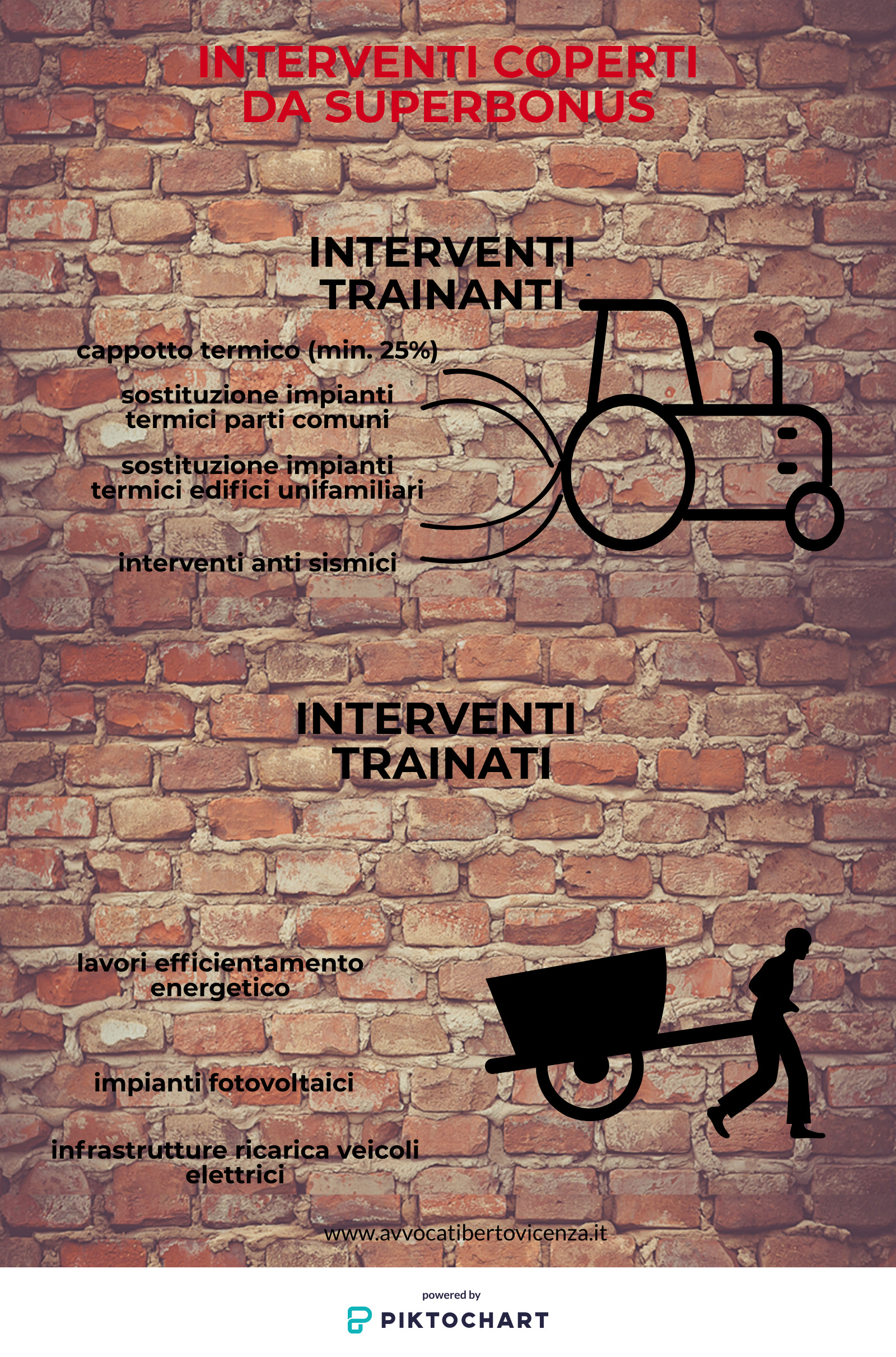

Quali interventi sono “coperti”?

Gli interventi coperti dal superbonus, previsto dal Decreto Rilancio, si distinguono in “interventi trainanti” che sono necessari ed indispensabili per ottenere il beneficio fiscale, ed “interventi trainati” che beneficiano della detrazione solo se compiuti in abbinamento ai primi.

In entrambi i casi gli interventi devono essere realizzati:

su parti comuni di edifici residenziali in “condominio”

su edifici residenziali unifamiliari e relative pertinenze. Per edificio unifamiliare si intende un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare.

su unità immobiliari residenziali funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno site all’interno di edifici plurifamiliari e relative pertinenze Una unità immobiliare può ritenersi «funzionalmente indipendente» qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva. La presenza, inoltre, di un «accesso autonomo dall’esterno», presuppone, ad esempio, che «l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada.

Le «unità immobiliari funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, site all’interno di edifici plurifamiliari», alle quali la norma fa riferimento, vanno individuate verificando la contestuale sussistenza del requisito della «indipendenza funzionale» e dell’«accesso autonomo dall’esterno», a nulla rilevando, a tal fine, che l’edificio plurifamiliare di cui tali unità immobiliari fanno parte sia costituito o meno in condominio.

Sono escluse le unità immobiliari appartenenti alle categorie catastali A1 (Abitazioni di tipo signorile ), A8 (Abitazioni in ville), e A9 (Castelli, palazzi di eminenti pregi artistici o storici).

consulenza superbonus 110% a Vicenza e intero territorio nazionale

Quali sono gli interventi “trainanti”

Sono state individuate tre tipologie di interventi “trainanti”, che sono:

l’isolamento termico delle superfici opache (cappotto) che interessi più del 25% dell’involucro dell’edificio;

per tali interventi il superbonus è calcolato su un ammontare complessivo delle spese pari a : – 50.000 euro per gli edifici unifamiliari e per le unità immobiliari indipendenti. – 40.000 euro, moltiplicato il numero delle unità immobiliari, per gli edifici composti da 2 due a 8 unità immobiliari. – 30.000 per gli edifici composti da più di 8 unità immobiliari;

L’agenzia delle entrate ha precisato che rientrano tra le spese ammissibili anche quelle per la coibentazione del tetto, a condizione che questo sia elemento di separarazione tra il volume riscaldato e l’esterno e che assieme ad altri elementi di coibentazione incida su più del 25% della superficie lorda complessiva disperdente e che gli interventi portino al miglioramento di due classi energetiche dell’edificio, anche congiuntamente agli altri interventi di efficentamento energetico e all’installazione di impianti fotovoltaici e sistemi di accumulo.

sostituzione degli impianti di climatizzazione invernale sulle parti comuni degli edifici in condominio

la detrazione è calcolata su un ammontare complessivo delle spese non superiore a

– euro 20.000 moltiplicato il numero delle unità immobiliari per gli edifici composti fino ad 8 unità;

– euro 15.000 per gli edifici composti da più di 8 unità

La detrazione spetta anche per le spese relative allo smaltimento ed alla bonifica dell’impianto sostituito

Al limite di spesa si aggiunge quello previsto nel caso di installazione di eventuale impianti fotovoltaici e relativi sistemi di accumulo (fino ad euro 48.000).

interventi di sostituzione sugli edifici unifamiliari di impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, ovvero con impianti di microcogenerazione.

La detrazione è calcolata su un ammontare complessivo delle spese non superiore ad euro 30.000 per singola unità immobiliare

interventi antisismici principali

permettono di accedere alla detrazione elevata fino al 110%, per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021. Il bonus maggiorato spetta anche per la realizzazione di sistemi di monitoraggio strutturale ai fini antisismici eseguiti congiuntamente con gli interventi antisismici e nel rispetto dei limiti di spesa previsti.

Quali sono gli interventi “trainati”

Il Superbonus spetta anche per le seguenti ulteriori tipologie di interventi (dette “trainati”), a condizione che siano eseguiti congiuntamente con almeno uno degli interventi trainanti precedentemente elencati:

lavori di efficientamento energetico rientranti nell’ecobonus, nei limiti di spesa previsti dalla legislazione vigente per ciascun intervento (cfr. Tabella n. 1);

l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici di cui all’art. 16-ter del citato decreto-legge n. 63 del 2013.

L’Agenzia delle Entrate ha chiarito che gli interventi trainati si considerano effettuati congiuntamente agli interventi trainanti se “ le date delle spese sostenute per gli interventi trainati, sono ricomprese nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine lavori per la realizzazione degli interventi trainanti”.

Ciò implica che, ai fini dell’applicazione del superbonus, le spese sostenute per gli interventi trainanti devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli interventi trainati devono essere sostenuti nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti.

Gli interventi trainati oltre ad essere eseguiti congiuntamente con quelli trainanti devono assicurare, nel loro complesso, il miglioramento di due classi energetiche oppure, ove non possibile, il conseguimento della classe energetica più alta a condizione che gli interventi siano effettivamente conclusi.

Gli interventi di efficentamento energetico sono agevolabili a condizione che gli edifici oggetto degli interventi siano dotati di impianti di riscaldamento funzionanti, presenti negli ambienti in cui si realizza l’intervento agevolabile.

Il Superbonus spetta, infine, anche per i seguenti interventi, a condizione che siano eseguiti congiuntamente con almeno uno degli interventi di isolamento termico o di sostituzione degli impianti di climatizzazione invernale o di riduzione del rischio sismico, precedentemente elencati:

l’installazione di impianti solari fotovoltaiciconnessi alla rete elettrica sugli edifici indicati all’articolo 1, comma 1, lettere a), b), c) e d), del decreto del Presidente della Repubblica 26 agosto 1993, n. 412;

l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati.

L’applicazione del superbonus è subordinata alla – installazione degli impianti eseguiti congiuntamente ad uno degli interventi trainanti; – cessione al Gestore dell’energia non auto-consumata in sito ovvero non condivisa per l’autoconsumo.

La detrazione è calcolata su un ammonatare complessivo delle spese non superiore ad euro 48.000 e, comunque, nel limite di spese di euro 2400 per ogni kw di potenza nominale dell’impianto solare fotovoltaico

Requisiti per l’accesso al Superbonus

Un apposito decreto denominato “requisiti” definisce gli interventi che rientrano nelle agevolazioni Ecobonus, Bonus facciate e Superbonus al 110%, i costi massimali per singola tipologia di intervento e le procedure e le modalità di esecuzione dei controlli a campione.

Ciò che è opportuno evidenziate al riguardo è che gli interventi che andranno eseguiti dovranno assicurare nel loro complesso – quindi anche agli interventi di efficientamento energetico, all’installazione di impianti solari fotovoltaici ed, eventualmente, dei sistemi di accumulo – il miglioramento di almeno due classi energetiche, ovvero, se non possibile, in quanto l’edificio o l’unità immobiliare è già nella penultima classe, il conseguimento della classe energetica più alta.

Ne consegue che qualora l’edificio si trova in classe energetica “A3” basterà salire alla classe successiva “A4” per vedere riconosciuta la detrazione nella misura del 110 per cento.

Come funziona la detrazione

Con il Superbonus gli interventi di efficientamento energetico (es. cappotto termico e sostituzione caldaia) e di messa in sicurezza antisismica degli edifici godranno di un’aliquota di detrazione pari al 110% del costo degli interventi effettuati.

Questa aliquota si applicherà alle spese sostenute dal primo luglio 2020 al 31 dicembre 2021.

Il beneficiario potrà scegliere se:

– utilizzare la detrazione spettante in cinque quote annuali di pari importo (questo nel caso in cui effettui direttamente la spesa pagando l’impresa o le imprese che eseguiranno gli interventi);

– optare per lo sconto in fattura applicato dall’impresa o dalle imprese;

– oppure per la cessione del credito ad altri soggetti, compresi gli istituti di credito con facoltà di successiva cessione.

L’opzione può essere effettuata in relazione a ciascuno stato di avanzamento dei lavori che, con riferimento agli interventi ammessi al Superbonus, non può superare il numero di due per ciascun intervento complessivo.

Il primo stato di avanzamento, inoltre, deve riferirsi ad almeno il 30% e il secondo ad almeno il 60% dell’intervento medesimo.

I crediti d’imposta, che non sono oggetto di ulteriore cessione, sono utilizzati in compensazione attraverso il modello F24.

Il credito d’imposta è fruito con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione.

Attenzione: la quota di credito d’imposta non utilizzata nell’anno non può essere fruita negli anni successivi, e non può essere richiesta a rimborso.

L’Agenzia delle entrate ha pubblicato il modello per la comunicazione dell’opzione su cessione del credito o sconto in fattura.

In particolare, la Comunicazione per fruire dello sconto o della cessione può essere inviata all’Agenzia delle entrate a partire dal 15 ottobre 2020 ed entro il 16 marzo dell’anno successivo a quello in cui si sostiene la spesa, utilizzando il modello pubblicato.

La comunicazione deve essere inviata esclusivamente in via telematica, anche avvalendosi degli intermediari, dal beneficiario della detrazione (per quanto riguarda gli interventi eseguiti sulle unità immobiliari) o dall’amministratore di condominio (per gli interventi eseguiti sulle parti comuni degli edifici). Per gli interventi che danno diritto al Superbonus, la comunicazione deve essere inviata esclusivamente dal soggetto che rilascia il visto di conformità.

In aggiunta agli adempimenti ordinariamente previsti per le detrazioni, ai fini dell’opzione per la cessione o lo sconto riferiti al Superbonus prevista dall’articolo 121 del Decreto Rilancio, è necessario richiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta.

È necessario, inoltre, richiedere, sia ai fini dell’utilizzo diretto in dichiarazione del Superbonus che dell’opzione per la cessione o lo sconto:

per gli interventi di efficientamento energetico, duplice attestato di prestazione energetica (APE) ante e post intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata, che consente di dimostrare che l’intervento realizzato è conforme ai requisiti tecnici richiesti e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. Con decreto del Ministro dello sviluppo economico sono stabilite le modalità di trasmissione della suddetta asseverazione e le relative modalità attuative;

per gli interventi antisismici, l’asseverazione da parte dei professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali di appartenenza, dell’efficacia degli interventi, in base alle disposizioni di cui al decreto del Ministero delle Infrastrutture e dei trasporti 28 febbraio 2017, n. 58.

I professionisti incaricati devono attestare anche la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Contatta gli avvocati Berto per una

consulenza superbonus 110% a Vicenza e intero territorio nazionale

La “nuova” ristrutturazione edilizia prevista dal decreto semplificazioni (DL 76 del 2020).

Il Dpr 380 del 2001 (Testo unico in materia di edilizia), all’art. 3, contiene le definizioni degli interventi edilizi e, alla lettera d), contempla quella della ristrutturazione che può essere di due distinti tipi:

– quella “conservativa” che comprende “il ripristino o la sostituzione di alcuni elementi costitutivi dell’edificio, l’eliminazione, la modifica e l’inserimento di nuovi elementi ed impianti”;

-quella “ricostruttiva” che comprende anche gli interventi consistenti “nella demolizione e ricostruzione con la stessa volumetria di quella preesistente”.

Tali tipologie di ristrutturazione sono identiche quanto alla finale realizzazione di un “organismo edilizio in tutto o in parte diverso dal precedente” ma differiscono per la presenza (o meno) della demolizione (anche parziale) del fabbricato preesistente.

Va notato come il legislatore statale abbia progressivamente allargato nel tempo l’ambito degli interventi di ristrutturazione ricostruttiva.

A tale riguardo, si ricorda come, in origine, l’art. 3, comma 1, lettera d), del T.U. Edilizia (DPR 380 del 2001) disponesse che, in caso di demolizione, la ricostruzione per essere tale e non essere considerata una nuova “costruzione” doveva concludersi con la «fedele ricostruzione di un fabbricato identico», comportando, dunque, identità di sagoma, volume, area di sedime e caratteristiche dei materiali.

Il successivo decreto legislativo 27 dicembre 2002, n. 301 ha, poi, modificato la definizione di “ricostruzione”, eliminando sia lo specifico riferimento alla identità dell’area di sedime e alle caratteristiche dei materiali, sia il concetto di “fedele ricostruzione”.

Nel 2013, il cosiddetto “decreto del fare” ha quindi eliminato anche il riferimento alla sagoma, con il risultato che, per gli immobili non vincolati, l’unico parametro di riferimento è quello della volumetria.

La Corte Costituzionale, con la recente sentenza n. 70 del 2020, richiamando l’evoluzione del concetto di ristrutturazione aveva osservato che la tendenza ad un suo ampliamento si è arrestata nel 2019 con l’art. 5, comma 1, lettera b), del d.l. n. 32 del 2019 (cosiddetto decreto “sblocca cantieri”) che ha inserito il comma 1-ter all’art. 2-bis del DPR 380/2001.

Tale disposizione stabilisce (o, meglio, stabiliva) che “in ogni caso di intervento di demolizione e ricostruzione, quest’ultima è comunque consentita nel rispetto delle distanze legittimamente preesistenti purché sia effettuata assicurando la coincidenza dell’area di sedime e del volume dell’edificio ricostruito con quello demolito, nei limiti dell’altezza massima di quest’ultimo“.

Allo stato attuale quindi, sottolineava la Corte, la ristrutturazione ricostruttiva, autorizzabile mediante segnalazione certificata di inizio attività (SCIA), “è ammissibile purché siano rispettati i volumi, l’area di sedime del manufatto originario e, per gli immobili vincolati, la sagoma”.

Questa disposizione, osserva sempre il Giudice delle Leggi, “detta evidentemente una regola unitaria, valevole sull’intero territorio nazionale, diretta da un lato a favorire la rigenerazione urbana e, dall’altro, a rispettare l’assetto urbanistico impedendo ulteriore consumo di suolo”

nuova ristrutturazione edilizia prevista dal decreto semplificazioni

Visto l’arresto della Corte Costituzionale, il legislatore con il recente Decreto Semplificazioni è intervenuto nuovamente modificando, anzi sostituendo, il comma 1 ter dell’art. 2 bis.

Ora il nuovo testo, introdotto dal D.L 76/2020, stabilisce che “in ogni caso di intervento che preveda la demolizione e ricostruzione di edifici, anche qualora le dimensioni del lotto di pertinenza non consentano la modifica dell’area di sedime ai fini del rispetto delle distanze minime tra gli edifici e dai confini, la ricostruzione è comunque consentita nell’osservanza delle distanze legittimamente preesistenti. Gli incentivi volumetrici eventualmente riconosciuti per l’intervento possono essere realizzati anche con ampliamenti fuori sagoma e con il superamento dell’altezza massima dell’edificio demolito, sempre nel rispetto delle distanze legittimamente preesistenti. Nelle zone omogenee A, gli interventi di demolizione e ricostruzione, sono consentite esclusivamente nell’ambito di piani urbanistici di recupero e di riqualificazione particolareggiati, di competenza comunale, fatte salve le previsioni degli strumenti di pianificazione urbanistica vigenti.

Il Decreto semplificazioni ha pure modificato la definizione di ristrutturazione di cui all’art. 3 Testo unico edilizia. Ora, tale articolo stabilisce che “ nell’ambito degli interventi di ristrutturazione edilizia sono ricompresi altresì gli interventi di demolizione e ricostruzione di edifici esistenti con diversa sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche, con le innovazioni necessarie per l’adeguamento alla normativa antisismica, per l’applicazione della normativa sull’accessibilità, per l’istallazione di impianti tecnologici e per l’efficientamento energetico. L’intervento può prevedere altresì, nei soli casi espressamente previsti dalla legislazione vigente o dagli strumenti urbanistici comunali, incrementi di volumetria anche per promuovere interventi di rigenerazione urbana. Costituiscono inoltre ristrutturazione edilizia gli interventi volti al ripristino di edifici, o parti di essi, eventualmente crollati o demoliti, attraverso la loro ricostruzione, purché sia possibile accertarne la preesistente consistenza. Rimane fermo che, con riferimento agli immobili sottoposti a tutela ai sensi del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42, nonché a quelli ubicati nelle zone omogenee A, gli interventi di demolizione e ricostruzione e gli interventi di ripristino di edifici crollati o demoliti costituiscono interventi di ristrutturazione edilizia soltanto ove siano mantenuti sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche dell’edificio preesistente e non siano previsti incrementi di volumetria;

In sostanza, alla luce dei “nuovi” articoli del Testo Unico edilizia, si dovrà rispettare la sagoma e l’area di sedime solo per il rispetto delle distanze preesistenti. Qualora non vi sia un problema di distanze, si potrà modificare completamente l’edificio preesistente quanto a sagoma, prospetti, sedime e caratteristiche planivolumetriche e tipologiche e, qualora la normativa lo preveda, potranno essere inseriti incrementi di volumetria.

Per una consulenza da parte degli avvocati Berto in materia di

nuova ristrutturazione edilizia prevista dal decreto semplificazioni

Impugnazione mobilità scolastica in base ad algoritmi. Conoscibilità e trasparenza sono ineludibili.

Recentemente il Consiglio di Stato, nella sentenza 4 febbraio 2020 n. 881, ha affrontato il caso di alcuni insegnanti che avevano impugnato una procedura nazionale di mobilità che era stata svolta sulla base di un algoritmo non conosciuto e che non era correttamente funzionato.

In particolare, l’algoritmo aveva disposto i trasferimenti senza tener conto delle preferenze espresse, pur in presenza di posti disponibili nelle province indicate. In sostanza, il meccanismo straordinario di mobilità si era rivelato pregiudizievole per alcuni docenti, i quali erano stati trasferiti in province più lontane da quella di propria residenza o quella comunque scelta con priorità in sede di partecipazione alla procedura, benché in tali province di elezione fossero disponibili svariati posti.

Il Consiglio di Stato ha osservato che, nel caso dell’utilizzo di strumenti digitali, ci si trova dinanzi ad una situazione che, in sede dottrinaria, è stata efficacemente qualificata con l’espressione di rivoluzione 4.0, la quale, riferita all’amministrazione pubblica e alla sua attività, descrive la possibilità che il procedimento di formazione della decisione amministrativa sia affidato a un software, nel quale vengono immessi una serie di dati così da giungere, attraverso l’automazione della procedura, alla decisione finale.

In proposito, il giudice amministrativo ha rilevato che l’utilità di tale modalità operativa di gestione dell’interesse pubblico è particolarmente evidente con riferimento a procedure, come quella oggetto del presente contenzioso, seriali o standardizzate, implicanti l’elaborazione di ingenti quantità di istanze e caratterizzate dall’acquisizione di dati certi ed oggettivamente comprovabili e dall’assenza di ogni apprezzamento discrezionale

Però, osserva sempre il Consiglio di Stato, l’utilizzo di procedure informatizzate non può essere motivo di elusione dei princìpi che conformano il nostro ordinamento e che regolano lo svolgersi dell’attività amministrativa

In tale contesto, premessa la generale ammissibilità di tali strumenti, assumono rilievo fondamentale due aspetti preminenti, quali elementi di minima garanzia per ogni ipotesi di utilizzo di algoritmi in sede decisoria pubblica:

a) la piena conoscibilità a monte del modulo utilizzato e dei criteri applicati;

b) l’imputabilità della decisione all’organo titolare del potere, il quale deve poter svolgere la necessaria verifica di logicità e legittimità della scelta e degli esiti affidati all’algoritmo.

Sul versante della piena conoscibilità, rilievo preminente ha il principio della trasparenza: ciò significa che il meccanismo attraverso il quale si concretizza la decisione robotizzata (ovvero l’algoritmo) deve essere “conoscibile”.

Impugnazione mobilità scolastica in base ad algoritmi: trasparenza, conoscibilità e verifica

La conoscibilità dell’algoritmo deve essere garantita in tutti gli aspetti: dai suoi autori al procedimento usato per la sua elaborazione, al meccanismo di decisione, comprensivo delle priorità assegnate nella procedura valutativa e decisionale e dei dati selezionati come rilevanti. Ciò al fine di poter verificare che i criteri, i presupposti e gli esiti del procedimento robotizzato siano conformi alle prescrizioni e alle finalità stabilite dalla legge o dalla stessa amministrazione a monte di tale procedimento e affinché siano chiare – e conseguentemente sindacabili – le modalità e le regole in base alle quali essosia stato impostato

Sul versante della verifica degli esiti e della relativa imputabilità, deve essere garantita la verifica a valle, in termini di logicità e di correttezza degli esiti. Ciò a garanzia dell’imputabilità della scelta al titolare del potere autoritativo, individuato in base al principio di legalità, nonché della verifica circa la conseguente individuazione del soggetto responsabile, sia nell’interesse della stessa p.a. che dei soggetti coinvolti ed incisi dall’azione amministrativa affidata all’algoritmo

Sulla scorta delle argomentazioni sin qui svolte, il Consiglio di Stato ha alla fine sentenziato che, nel caso di specie, l’algoritmo non risulta essere stato utilizzato in termini conformi ai principi predetti, anche in considerazione del fatto che non è dato comprendere per quale ragione le legittime aspettative di soggetti collocati in una determinata posizione in graduatoria siano andate deluse.

Per una consulenza da parte degli Avvocati Berto in materia di

Impugnazione mobilità scolastica in base ad algoritmi.