Consulenza super bonus 110% a Vicenza ed in tutto il territorio nazionale: la mini guida

Lo studio Legale Berto presta servizi di consulenza superbonus 110% a Vicenza ed in tutto il territorio nazionale, avvalendosi anche di professionisti esterni per gli ambiti tecnici.

Ecco una guida breve sui concetti fondamentali da sapere in materia di superbonus 110%

Cos’è il superbonus 110%

Il Superbonus è un’agevolazione prevista dal Decreto Rilancio che eleva al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021, per specifici interventi in ambito di efficienza energetica, di interventi antisismici, di installazione di impianti fotovoltaici o delle infrastrutture per la ricarica di veicoli elettrici negli edifici.

In particolare, l’articolo 119 del citato Decreto Rilancio, nell’incrementare al 110 per cento l’aliquota di detrazione spettante, individua le tipologie e i requisiti tecnici degli interventi oggetto di beneficio, l’ambito soggettivo di applicazione dell’agevolazione nonché gli adempimenti da porre in essere ai fini della spettanza della stessa.

Le nuove misure si affiancano a quelle già vigenti che disciplinano le detrazioni previste per gli interventi di recupero del patrimonio edilizio, compresi quelli per la riduzione del rischio sismico (c.d. Sismabonus) e di riqualificazione energetica degli edifici (cd. Ecobonus).

Un’importante novità, introdotta dal Decreto Rilancio, è rappresentata, come vedremo meglio più avanti,dalla possibilità di optare, in luogo della fruizione diretta della detrazione, per un contributo anticipato sotto forma di sconto dal fornitore dei beni o servizi (cd. “sconto in fattura”) o, in alternativa, per la cessione del credito corrispondente alla detrazione spettante.

La normativa sul superbonus è completata dal Decreto Requisiti, che concerne l’aggiornamento dei requisiti tecnici minimi per gli interventi che accedono al beneficio delle detrazioni dal Decreto Asseverazioni relativo alla modulistica e alle modalità di trasmissione delle asseverazioni agli organi competenti.

A chi spetta il superbonus

Le agevolazioni previste dal Decreto rilancio si applicano alle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 per gli interventi effettuati:

a) dai condomini.

In proposito l’Agenzia delle Entrate ha precisato che il Superbonus non si applica agli interventi realizzati sulle parti comuni a due o più unità immobiliari distintamente accatastate di un edificio interamente posseduto da un unico proprietario o in comproprietà fra più soggetti.

b) dalle persone fisiche

sono quindi esclusi coloro che esercitano su unità immobiliari attività di impresa, arti e professioni, a meno che non si tratti di partecipazione alle spese per interventi effettuati dal condominio sulle parti comuni.

Le persone fisiche possono beneficiare del Superbonus relativamente alle spese sostenute per interventi realizzati su massimo due unità immobiliari. Tale limitazione non si applica, invece, alle spese sostenute per gli interventi effettuati sulle parti comuni dell’edificio.

Ai fini della detrazione, le persone fisiche che sostengono le spese devono possedere o detenere l’immobile oggetto dell’intervento in base ad un titolo idoneo, al momento di avvio dei lavori o al momento del sostenimento delle spese, se antecedente il predetto avvio.

In particolare, i soggetti beneficiari devono:

- possedere l’immobile in qualità di proprietario, nudo proprietario o di titolare di altro diritto reale di godimento (usufrutto, uso, abitazione o superficie);

- detenere l’immobile in base ad un contratto di locazione, anche finanziaria o di comodato, regolarmente registrato ed essere in possesso del consenso all’esecuzione dei lavori da parte del proprietario

L’Agenzia delle Entrate ha chiarito che la mancanza di un titolo di detenzione dell’immobile risultante da un atto registrato, al momento dell’inizio dei lavori o al momento del sostenimento delle spese se antecedente, preclude il diritto alla detrazione anche se si provvede alla successiva regolarizzazione.

Sono ammessi a fruire della detrazione anche i familiari del possessore o del detentore dell’immobile, (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado) nonché i conviventi di fatto ai sensi della legge n. 76 del 2016, sempreché sostengano le spese per la realizzazione dei lavori.

Per fruire del Superbonus non è necessario che i familiari abbiano sottoscritto un contratto di comodato essendo sufficiente che attestino, mediante una dichiarazione sostitutiva di atto notorio, di essere familiari conviventi.

Ha diritto alla detrazione anche il promissario acquirente dell’immobile oggetto di intervento immesso nel possesso, a condizione che sia stato stipulato un contratto preliminare di vendita dell’immobile regolarmente registrato.

c) dagli Istituti autonomi case popolari (IACP)

d) dalle cooperative di abitazione a proprietà indivisa

e) dalle Organizzazioni non lucrative di utilità sociale, dalle organizzazioni di volontariato e dalle associazioni di promozione sociale

f) dalle associazioni e società sportive dilettantistiche

Quali interventi sono “coperti”?

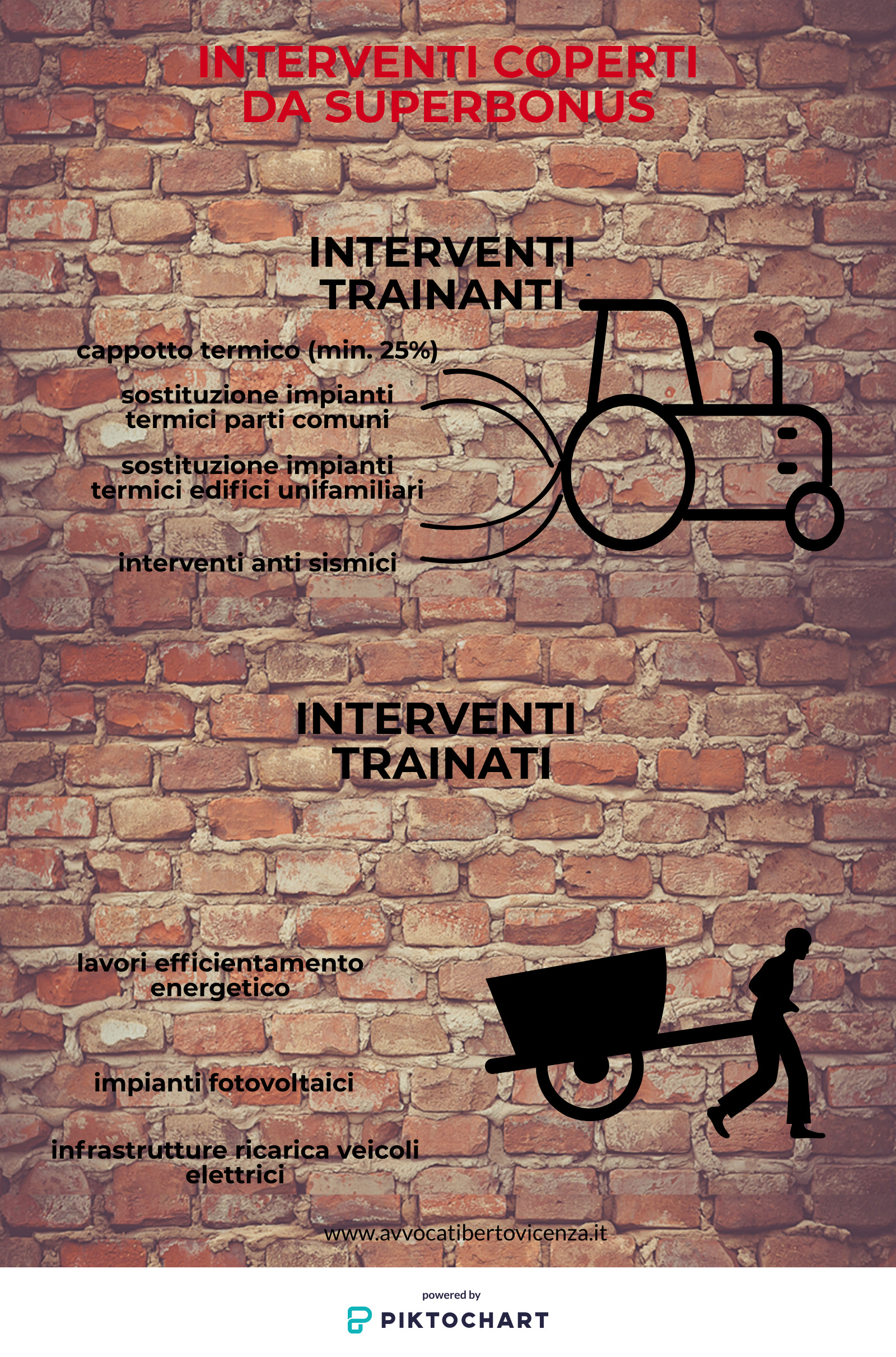

Gli interventi coperti dal superbonus, previsto dal Decreto Rilancio, si distinguono in “interventi trainanti” che sono necessari ed indispensabili per ottenere il beneficio fiscale, ed “interventi trainati” che beneficiano della detrazione solo se compiuti in abbinamento ai primi.

In entrambi i casi gli interventi devono essere realizzati:

- su parti comuni di edifici residenziali in “condominio”

- su edifici residenziali unifamiliari e relative pertinenze.

Per edificio unifamiliare si intende un’unica unità immobiliare di proprietà esclusiva, funzionalmente indipendente, che disponga di uno o più accessi autonomi dall’esterno e destinato all’abitazione di un singolo nucleo familiare.

- su unità immobiliari residenziali funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno site all’interno di edifici plurifamiliari e relative pertinenze

Una unità immobiliare può ritenersi «funzionalmente indipendente» qualora sia dotata di installazioni o manufatti di qualunque genere, quali impianti per l’acqua, per il gas, per l’energia elettrica, per il riscaldamento di proprietà esclusiva.

La presenza, inoltre, di un «accesso autonomo dall’esterno», presuppone, ad esempio, che «l’unità immobiliare disponga di un accesso indipendente non comune ad altre unità immobiliari chiuso da cancello o portone d’ingresso che consenta l’accesso dalla strada.

Le «unità immobiliari funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno, site all’interno di edifici plurifamiliari», alle quali la norma fa riferimento, vanno individuate verificando la contestuale sussistenza del requisito della «indipendenza funzionale» e dell’«accesso autonomo dall’esterno», a nulla rilevando, a tal fine, che l’edificio plurifamiliare di cui tali unità immobiliari fanno parte sia costituito o meno in condominio.

Sono escluse le unità immobiliari appartenenti alle categorie catastali A1 (Abitazioni di tipo signorile ), A8 (Abitazioni in ville), e A9 (Castelli, palazzi di eminenti pregi artistici o storici).

Quali sono gli interventi “trainanti”

Sono state individuate tre tipologie di interventi “trainanti”, che sono:

-

l’isolamento termico delle superfici opache (cappotto) che interessi più del 25% dell’involucro dell’edificio;

per tali interventi il superbonus è calcolato su un ammontare complessivo delle spese pari a :

– 50.000 euro per gli edifici unifamiliari e per le unità immobiliari indipendenti.

– 40.000 euro, moltiplicato il numero delle unità immobiliari, per gli edifici composti da 2 due a 8 unità immobiliari.

– 30.000 per gli edifici composti da più di 8 unità immobiliari;

L’agenzia delle entrate ha precisato che rientrano tra le spese ammissibili anche quelle per la coibentazione del tetto, a condizione che questo sia elemento di separarazione tra il volume riscaldato e l’esterno e che assieme ad altri elementi di coibentazione incida su più del 25% della superficie lorda complessiva disperdente e che gli interventi portino al miglioramento di due classi energetiche dell’edificio, anche congiuntamente agli altri interventi di efficentamento energetico e all’installazione di impianti fotovoltaici e sistemi di accumulo. -

sostituzione degli impianti di climatizzazione invernale sulle parti comuni degli edifici in condominio

la detrazione è calcolata su un ammontare complessivo delle spese non superiore a

– euro 20.000 moltiplicato il numero delle unità immobiliari per gli edifici composti fino ad 8 unità;

– euro 15.000 per gli edifici composti da più di 8 unitàLa detrazione spetta anche per le spese relative allo smaltimento ed alla bonifica dell’impianto sostituito

Al limite di spesa si aggiunge quello previsto nel caso di installazione di eventuale impianti fotovoltaici e relativi sistemi di accumulo (fino ad euro 48.000). -

interventi di sostituzione sugli edifici unifamiliari di impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, ivi inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, ovvero con impianti di microcogenerazione.

La detrazione è calcolata su un ammontare complessivo delle spese non superiore ad euro 30.000 per singola unità immobiliare -

interventi antisismici principali

permettono di accedere alla detrazione elevata fino al 110%, per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021.

Il bonus maggiorato spetta anche per la realizzazione di sistemi di monitoraggio strutturale ai fini antisismici eseguiti congiuntamente con gli interventi antisismici e nel rispetto dei limiti di spesa previsti.

Quali sono gli interventi “trainati”

Il Superbonus spetta anche per le seguenti ulteriori tipologie di interventi (dette “trainati”), a condizione che siano eseguiti congiuntamente con almeno uno degli interventi trainanti precedentemente elencati:

- lavori di efficientamento energetico rientranti nell’ecobonus, nei limiti di spesa previsti dalla legislazione vigente per ciascun intervento (cfr. Tabella n. 1);

- l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici di cui all’art. 16-ter del citato decreto-legge n. 63 del 2013.

L’Agenzia delle Entrate ha chiarito che gli interventi trainati si considerano effettuati congiuntamente agli interventi trainanti se “ le date delle spese sostenute per gli interventi trainati, sono ricomprese nell’intervallo di tempo individuato dalla data di inizio e dalla data di fine lavori per la realizzazione degli interventi trainanti”.

Ciò implica che, ai fini dell’applicazione del superbonus, le spese sostenute per gli interventi trainanti devono essere effettuate nell’arco temporale di vigenza dell’agevolazione, mentre le spese per gli interventi trainati devono essere sostenuti nel periodo di vigenza dell’agevolazione e nell’intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti.

Gli interventi trainati oltre ad essere eseguiti congiuntamente con quelli trainanti devono assicurare, nel loro complesso, il miglioramento di due classi energetiche oppure, ove non possibile, il conseguimento della classe energetica più alta a condizione che gli interventi siano effettivamente conclusi.

Gli interventi di efficentamento energetico sono agevolabili a condizione che gli edifici oggetto degli interventi siano dotati di impianti di riscaldamento funzionanti, presenti negli ambienti in cui si realizza l’intervento agevolabile.

Il Superbonus spetta, infine, anche per i seguenti interventi, a condizione che siano eseguiti congiuntamente con almeno uno degli interventi di isolamento termico o di sostituzione degli impianti di climatizzazione invernale o di riduzione del rischio sismico, precedentemente elencati:

- l’installazione di impianti solari fotovoltaici connessi alla rete elettrica sugli edifici indicati all’articolo 1, comma 1, lettere a), b), c) e d), del decreto del Presidente della Repubblica 26 agosto 1993, n. 412;

- l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati.

L’applicazione del superbonus è subordinata alla

– installazione degli impianti eseguiti congiuntamente ad uno degli interventi trainanti;

– cessione al Gestore dell’energia non auto-consumata in sito ovvero non condivisa per l’autoconsumo.

La detrazione è calcolata su un ammonatare complessivo delle spese non superiore ad euro 48.000 e, comunque, nel limite di spese di euro 2400 per ogni kw di potenza nominale dell’impianto solare fotovoltaico

Requisiti per l’accesso al Superbonus

Un apposito decreto denominato “requisiti” definisce gli interventi che rientrano nelle agevolazioni Ecobonus, Bonus facciate e Superbonus al 110%, i costi massimali per singola tipologia di intervento e le procedure e le modalità di esecuzione dei controlli a campione.

Ciò che è opportuno evidenziate al riguardo è che gli interventi che andranno eseguiti dovranno assicurare nel loro complesso – quindi anche

Ne consegue che qualora l’edificio si trova in classe energetica “A3” basterà salire alla classe successiva “A4” per vedere riconosciuta la detrazione nella misura del 110 per cento.

Come funziona la detrazione

Con il Superbonus gli interventi di efficientamento energetico (es. cappotto termico e sostituzione caldaia) e di messa in sicurezza antisismica degli edifici godranno di un’aliquota di detrazione pari al 110% del costo degli interventi effettuati.

Questa aliquota si applicherà alle spese sostenute dal primo luglio 2020 al 31 dicembre 2021.

Il beneficiario potrà scegliere se:

– utilizzare la detrazione spettante in cinque quote annuali di pari importo (questo nel caso in cui effettui direttamente la spesa pagando l’impresa o le imprese che eseguiranno gli interventi);

– optare per lo sconto in fattura applicato dall’impresa o dalle imprese;

– oppure per la cessione del credito ad altri soggetti, compresi gli istituti di credito con facoltà di successiva cessione.

L’opzione può essere effettuata in relazione a ciascuno stato di avanzamento dei lavori che, con riferimento agli interventi ammessi al Superbonus, non può superare il numero di due per ciascun intervento complessivo.

Il primo stato di avanzamento, inoltre, deve riferirsi ad almeno il 30% e il secondo ad almeno il 60% dell’intervento medesimo.

I crediti d’imposta, che non sono oggetto di ulteriore cessione, sono utilizzati in compensazione attraverso il modello F24.

Il credito d’imposta è fruito con la stessa ripartizione in quote annuali con la quale sarebbe stata utilizzata la detrazione.

Attenzione: la quota di credito d’imposta non utilizzata nell’anno non può essere fruita negli anni successivi, e non può essere richiesta a rimborso.

L’Agenzia delle entrate ha pubblicato il modello per la comunicazione dell’opzione su cessione del credito o sconto in fattura.

In particolare, la Comunicazione per fruire dello sconto o della cessione può essere inviata all’Agenzia delle entrate a partire dal 15 ottobre 2020 ed entro il 16 marzo dell’anno successivo a quello in cui si sostiene la spesa, utilizzando il modello pubblicato.

La comunicazione deve essere inviata esclusivamente in via telematica, anche avvalendosi degli intermediari, dal beneficiario della detrazione (per quanto riguarda gli interventi eseguiti sulle unità immobiliari) o dall’amministratore di condominio (per gli interventi eseguiti sulle parti comuni degli edifici). Per gli interventi che danno diritto al Superbonus, la comunicazione deve essere inviata esclusivamente dal soggetto che rilascia il visto di conformità.

In aggiunta agli adempimenti ordinariamente previsti per le detrazioni, ai fini dell’opzione per la cessione o lo sconto riferiti al Superbonus prevista dall’articolo 121 del Decreto Rilancio, è necessario richiedere il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta.

È necessario, inoltre, richiedere, sia ai fini dell’utilizzo diretto in dichiarazione del Superbonus che dell’opzione per la cessione o lo sconto:

- per gli interventi di efficientamento energetico, duplice attestato di prestazione energetica (APE) ante e post intervento, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata, che consente di dimostrare che l’intervento realizzato è conforme ai requisiti tecnici richiesti e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. Con decreto del Ministro dello sviluppo economico sono stabilite le modalità di trasmissione della suddetta asseverazione e le relative modalità attuative;

- per gli interventi antisismici, l’asseverazione da parte dei professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali di appartenenza, dell’efficacia degli interventi, in base alle disposizioni di cui al decreto del Ministero delle Infrastrutture e dei trasporti 28 febbraio 2017, n. 58.

I professionisti incaricati devono attestare anche la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

Contatta gli avvocati Berto per una

consulenza superbonus 110% a Vicenza e intero territorio nazionale